2019年10月�����,第十九屆中央委員會第四次全體會議首次提出將數(shù)據(jù)作為一種新的生產(chǎn)要素在市場上流通交易�����。2022年12月,“數(shù)據(jù)二十條”的發(fā)布初步形成我國數(shù)據(jù)基礎(chǔ)制度的“四梁八柱”���。2023年8月�,財政部發(fā)布《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》明確表示從2024年1月1日起企業(yè)數(shù)據(jù)資源可以入表��。一系列政策釋放出積極信號,數(shù)據(jù)資產(chǎn)市場將成為下一個經(jīng)濟(jì)增長點��。

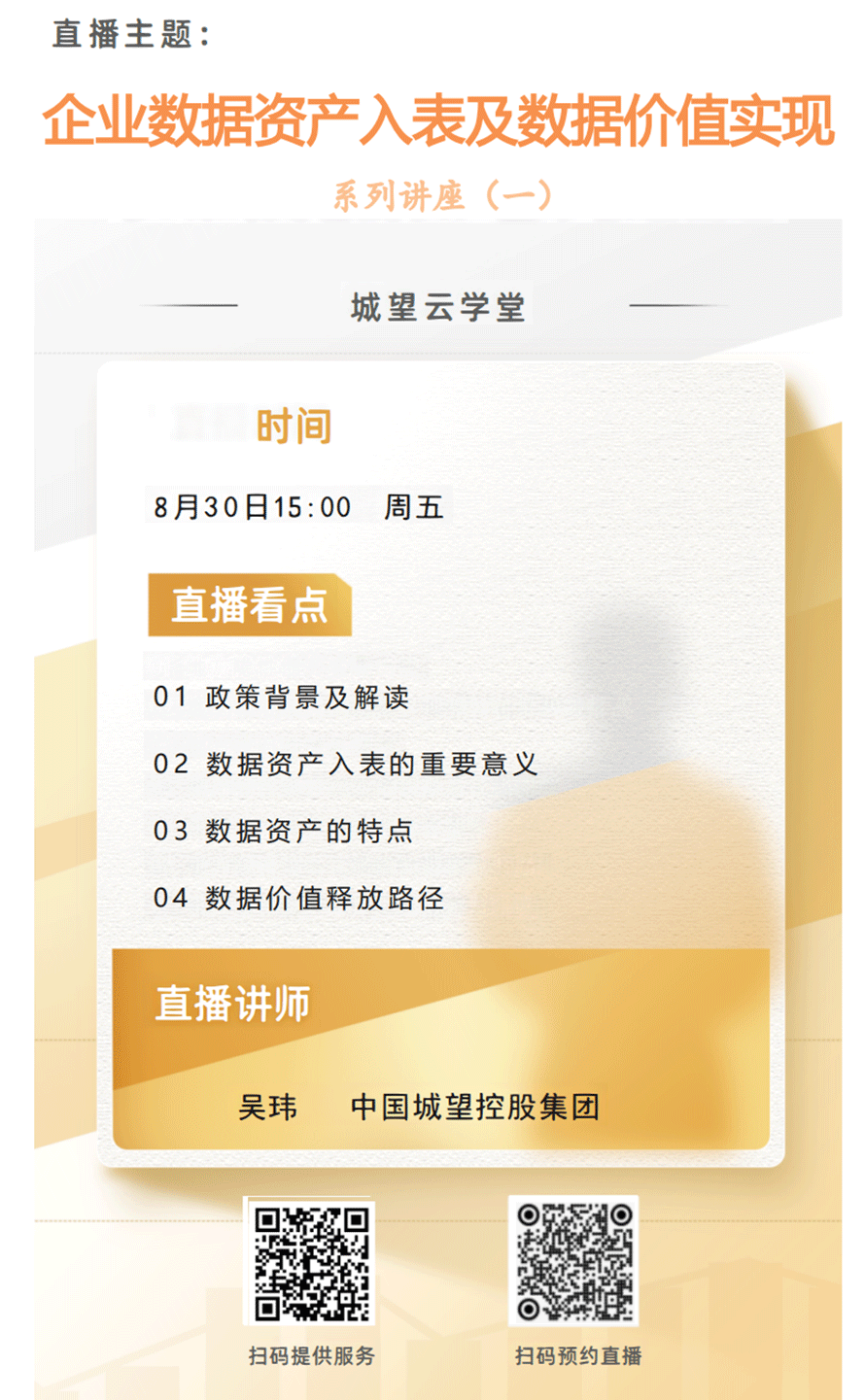

數(shù)據(jù)資產(chǎn)入表不僅是企業(yè)財務(wù)視角的“必答題”��,更是業(yè)務(wù)發(fā)展視角的“搶答題”����。數(shù)據(jù)資產(chǎn)入表對企業(yè)的重要意義——對內(nèi)�����,數(shù)據(jù)資產(chǎn)入表可以在管理過程中將企業(yè)數(shù)據(jù)進(jìn)行有機(jī)整合,從而優(yōu)化資源配置��,賦能企業(yè)經(jīng)營管理�����;對外����,數(shù)據(jù)資產(chǎn)入表可以幫助企業(yè)優(yōu)化財務(wù)報表,合理增加利潤�,增加企業(yè)估值��,暢通企業(yè)融資等。地方政府和國企在數(shù)據(jù)資源��,尤其是公共數(shù)據(jù)的獲取方面���,具有天然的優(yōu)勢�。在當(dāng)前面臨后疫情時代房地產(chǎn)行業(yè)信心不足�����、債務(wù)化解壓力等挑戰(zhàn)下�,地方政府和國企如何抓住這一新機(jī)遇,立足自身優(yōu)勢�����,釋放數(shù)據(jù)潛在價值�,完成數(shù)據(jù)入表,讓數(shù)據(jù)賦能發(fā)展�,助力經(jīng)濟(jì)轉(zhuǎn)型成為當(dāng)下值得探討的問題��。我們特別推出了《數(shù)據(jù)資產(chǎn)入表及數(shù)據(jù)要素價值實現(xiàn)》主題的直播分享(系列講座)�,為大家答疑解惑�����,歡迎預(yù)約觀看�����。同時有相關(guān)問題也可掃描服務(wù)碼反饋,我們將第一時間及時為您提供服務(wù)�����。